珍酒李渡为何让投资者失望?股价近腰斩 每股破发4块多

- 文学

- 2025-02-13 16:22:05

- 8

(来源:产业资本)

跌下去了似乎很难再涨起来……

从上市发行的10.82港元到最高点的13港元,再到如今的6.6港元。

短短的两年珍酒李渡的股价走出了一波“过山车”式的行情——股价接近腰斩,每股破发四块多。

作为港股市场唯一的“白酒企业”,稀缺性固然给珍酒李渡带来了高曝光量,但其持续疲软的业绩增速与渠道动销让资本以脚投票。

试想一下,在当前相对疲软的白酒消费环境下,谁会青睐一家由二线酱酒领衔而整合起来的酒企?

要想证明自己的投资价值,珍酒李渡不得不做的三件事是:

1)尽快清理渠道库存,让核心单品正常动销起来;

2)丰富产品结构,弥补100-300元价位段的短板;

3)积极谋求省外拓展,建立起清晰的增长曲线。

吴向东和他的珍酒李渡能做到吗?

疲软的渠道动销

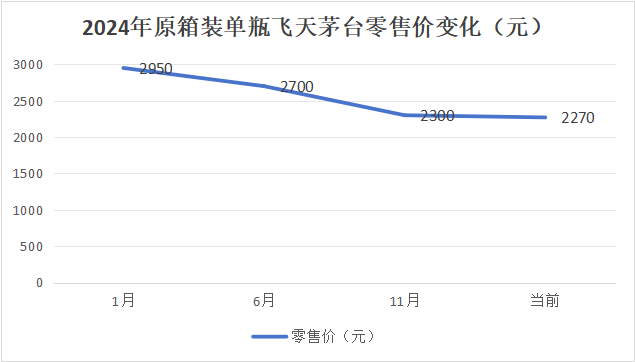

2024年的白酒消费形势,看看“飞天茅台”零售价的跌价趋势就知道了。

2024年年初,一瓶原箱装飞天茅台(500ml)的价格在2950元左右,6月其下跌至2700元每瓶,7月进一步下跌至2500元每瓶,到11月之后其终端价格已跌至2300元以内。

飞天茅台的零售价素来被视为是白酒行业消费的风向标,既然老大哥都在节节撤退,小弟们的日子自然不好过。

公开数据显示:“第八代普五”、“国窖1573”、“君品习酒”、“水晶剑”等主流价格段大单品的零售价曾无限接近一批价,其他非名优酒核心大单品的跌价幅度则更深,多数深陷价格倒挂泥潭(零售价不及一批价)。

这一趋势意味着“多数白酒企业2024年的动销出现了严重问题,甚至部分酒企的经销商还在亏本甩卖库存”。

根据常识,渠道动销与品牌势能呈正相关。尤其是在当前这种行业低谷期,一些品牌势能弱,且前期因“冲业绩”向渠道压过货的酒企会在接下来的日子里越来越难。

这其中“珍酒李渡”就是个典型。

2023年4月上市之际,珍酒李渡为市场塑造一个“多品牌、多香型、高成长”的集团型白酒潜力股叙事,尤其是高成长。

招股书显示,2020年-2022年,公司营收从23.99亿元增长至58.56亿元,年化率为56%;经调整净利润从5.2亿元增长至11.97亿元,年化率为52%。

不过上市之后,珍酒李渡的增长斜率不出意料地骤然放缓。

根据公司财报数据以及机构预测值,2022年-2024年,珍酒李渡的营收从58.56亿元变为71.69亿元,年化率为10.6%;经调整净利润从11.97亿元变为16.24亿元,年化率仅为16.5%。

营收年化从上市前的56%变为上市后的不到11%,这进而验证了珍酒李渡上市之前对渠道进大量压货的传闻。

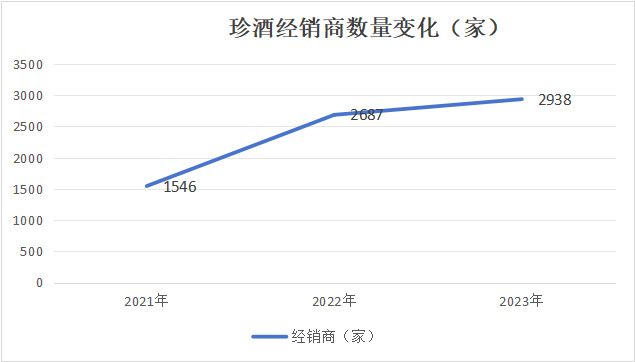

招股书显示,2022年年底珍酒李渡的经销商总数为2811家,相较于2020年的1546家翻了近一倍。短期内经销商的大量增加也验证了上述猜测。

此外,珍酒李渡2024年中期业绩显示公司2024年上半年的存货周转率仅为0.26次,较2023年同期的0.28次还有下降。

如果说上述公司层面的动销信息尚可接受,那么由核心产品零售价变化透露出来的渠道库存高位风险就令人担忧了。

目前在某百亿补贴的电商平台上,“珍15”的零售价仅为304元,较其298元的一批价十分接近。

或许是为了避免出现价格倒挂,今年一月初珍酒李渡相继停止了“珍30”、“珍15”以及“李渡”高端光瓶酒的接单。业内人士称这是为了促进市场供需平衡,以实现春节期间的稳价。

其也变相预示着“目前珍酒李渡的渠道动销十分疲软”。

倚重次高端的风险

在消费降级的大潮下,300元及以上次高端白酒市场的不景气已被视为既定事实。

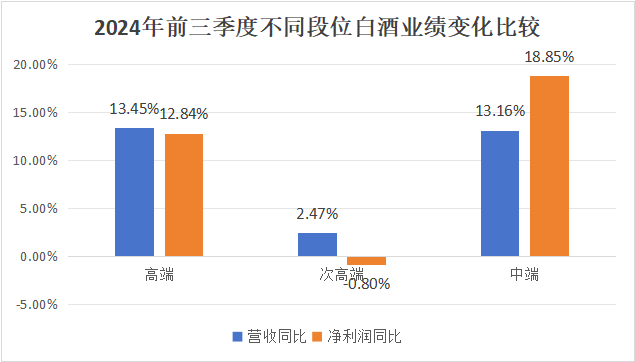

根据申万宏源统计数据:2024年前三季度,我国次高端白酒实现营收782.54亿元,同比增长2.47%,净利润248.65亿元,同比下降0.8%。相较之下,高端酒与中端酒的营收与净利润同比数据均维持在双位数。

近期公布业绩预告的白酒公司也证实了这一事实。根据业绩预告,次高端白酒公司酒鬼酒与舍得2024年的归母净利润增速分别同比下滑100%及80%左右。

以舍得为例,公司核心大单品“品味舍得”与“智慧舍得”的一批价分别是360元/瓶与500元/瓶,其正是2024年被挤压最厉害的白酒价格区间。

不幸的是,珍酒李渡收入中超过2/3的产品来自次高端与高端。

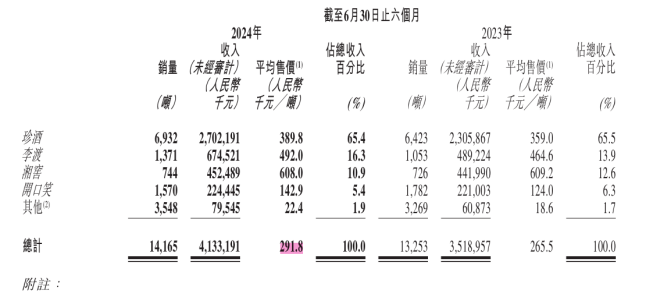

根据珍酒李渡2024年中报,珍酒品牌的平均售价为389.8元/瓶,李渡的平均售价为492元/瓶,湘窖与开口笑的售价分别为608元/瓶及143元瓶。其中次高端与高端为主的珍酒、李渡与湘窖合计收入占到珍酒李渡总收入约93%。

与上述舍得品味系列产品类似,珍酒李渡核心次高端产品比如“珍15”、“李渡1975”及“湘窖·龙匠系列”均属于二线次高端白酒。

用酒友的话来讲就是“这些酒自饮可以,但摆在宴席及商务桌面上的沟通成本太高,远不及同价位段的水晶剑及习酒窖藏1988实用”。

再联系到上述初珍酒李渡在春节旺季到来之前停发“珍15”与“珍30”等次高端白酒的动作,公司大概率已经遭遇到了动销危机。

退一步假设,即便珍酒李渡2024年在渠道压货的助力下业绩并非出现上述舍得与酒鬼酒的暴雷,但可以肯定的是2025年公司的业绩增速一定会放缓。

而更为棘手的是,珍酒李渡似乎并未准备好应对这一局面。

回顾上市以来珍酒李渡的主要运营动作,无论是推出珍酒及李渡两大品牌的高端光瓶酒,还是新建生产基地拓展基酒库存,还是邀请名人来珍酒厂参观宣传等,公司的核心战略是“巩固在酱香白酒,尤其是次高端及以上白酒市场的地位。”

换句话说,珍酒李渡并没有丰富其产品结构,比如扩充100-300元价格带的中段酒。

根据《中国酒业协会》与《酒业家》等机构与媒体调研,100-300元价格带是2024年增长最具韧性的细分市场。

比如零售价在260元的“郎酒红花郎10”2024年预计收入规模突破60亿元、零售价250元的“茅台王子酒”收入为50-60亿元、零售价在百元以上的“汾酒老白汾”更是成功跻身50亿梯队。

反观珍酒李渡,由“珍酒映山红”为主的100-300元价格带产品表现泛善可陈,公司2024年中报显示“2024年上半年,中端及以下产品收入同比增速仅为2.7%”。

在持续演绎的消费降级下,押注次高端的珍酒李渡似乎比谁都体感寒冷。

模糊的增长曲线

白酒行业自2016年以来便进入到“以提价为主导”的增长阶段。

不过在当前消费升级遇冷,提价逻辑受挫之际,白酒上市公司要想维稳股价,一个方向是增加对投资者的分红比例,另一个方向是进行横向市场拓展。

对于珍酒李渡而言,公司2023年的股息支付率为36.7%,这一水平与茅台、五粮液及洋河的70%,以及其余主要白酒公司的50%相比毫无优势。

要维持当前的股价水平,珍酒李渡势必要走的第二条路即省外开拓。

不过现实是公司的四大品牌——珍酒、李渡、湘窖与开口笑中,只有珍酒一个属于全国化品牌,其余三个品牌均属于区域性二线品牌。

而对于珍酒而言,其全国化的主要阻力仍然是惨烈的竞争。

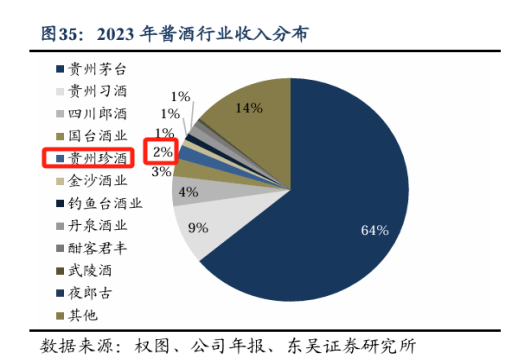

市场研究数据显示,国内酱香白酒的分化在继续。

2023年茅台实现收入1495亿元,占到酱香酒总份额的64%,贵州习酒以199亿元的收入排名第二,市占率为9%,四川郎酒以156亿元,4%的是市占率紧随其后。

珍酒仅录得46亿元的营收,体量尚不及国台酒业的60亿元,与上述三家一线酱酒的差距更是达到了倍数级。

业内人士称,珍酒虽以异地茅台的噱头出圈,但实际上在2009年吴向东收购以来因长期外采基酒,产品品质并不突出。其举例称包括“珍30”,“珍15”在内的珍酒大单品品鉴起来仅酱香味突出,酒体的协调性与层次感不及竞品”。

我们注意到在某电商平台上,“珍15”与“珍30”的累计销量分别为5万+与5000+,与两款产品同价位段的“汉酱”与“君品习酒”的累计销量均超过了10万+,其同样说明出珍酒的相关产品缺乏竞争力。

此外,从另一个激励省外开拓的因素“渠道利润”看,由于“珍15”与“珍30”当前零售价无限接近一批价,其省外招商也面临的一定的困难。

综上,让投资者失望的珍酒李渡似乎并没有出现力挽狂澜的苗头。

(本文基于公开数据与资料分析,尚不构成任何投资建议。)

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...