纯碱玻璃4月报:多空激烈博弈,行情如何演绎?

- 情感

- 2025-04-03 10:58:09

- 17

来源:湖畔新言

要点:

供给:

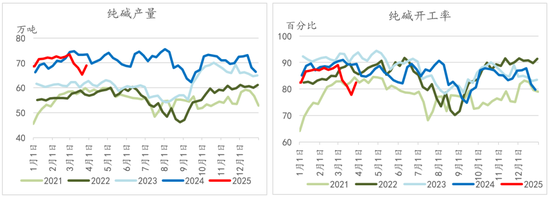

纯碱: 截至3月28日,纯碱周度产量为69.02万吨,较2月28日当周下滑了4.48万吨;重碱周产量36.9万吨,较2月28日当周下滑4.31万吨。开工率上,月内最低降至77.85%,为历年同期最低,月底小幅提升至82.38%。从后续碱厂检修计划来看(4-5月),天津碱业、江苏实联、徐州丰成、江苏华昌有检修计划,关注碱厂产线实际动向。

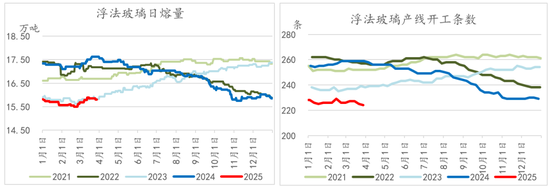

玻璃:3月整体浮法玻璃供应端呈低位小幅回升趋势。产线上,本月2条产线冷修,共计日产能800吨/日,1条点火,合计日产能500吨/日。日产能共计减少300吨,此外前期点火产线陆续出玻璃。截至3月28日,全国浮法玻璃日熔量为15.80万吨,较月初增长0.12万吨。

需求:

纯碱:3月纯碱需求整体相对稳定,月初及月末纯碱需求相对好于月中,相对往年同期需求偏好。对于纯碱下游玻璃厂而言,有稳定用碱刚需,在纯碱报价有所下滑时,玻璃厂有一定补库需求存在。此外本月光伏产线点火进度有所加快,从而一定程度上支撑纯碱需求。

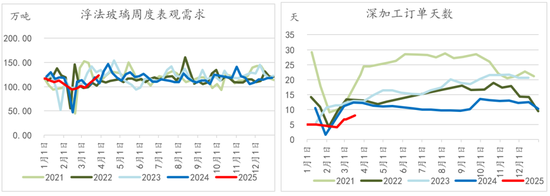

玻璃: 进入3月中旬,表需恢复情况有所加快,尤其下旬期现/贸易商拿货情绪高涨,深加工厂进行一定补货,使得现货情绪较此前有较大扭转。从深加工订单情况来看,3月中旬订单天数已恢复至8天(月初6.8天)。

库存:

纯碱: 截至3月28日,纯碱厂库库存为163万吨,较2月28日减少18.55万吨,重碱端厂库库存78.76万吨,较2月28日减少15.16万吨。社会库存方面,整体呈先增后减趋势,截至3月26日,社会库存为42.75万吨,较2月26日增加2.47万吨。

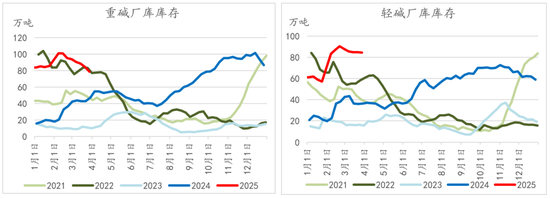

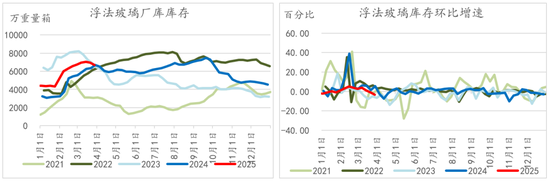

玻璃:3月下旬迎来库存拐点,期现/贸易商投机性拿货需求、加工厂补货带动库存去化。截至3月28日,全国浮法玻璃厂库库存为6701.2万重量箱,较2月28日减少12.3万重量箱。

观点:

纯碱: 本月供给端检修扰动导致纯碱大幅减量(后续仍有个别检修计划),随着碱厂逐渐提量,供应端压力又将有所增大,月底订单接收、玻璃厂虽存一定补库需求,但因之前已有所补库,或整体拿货的量会有一定减少。需求端或存的利好在于短期外加基于光伏行业“531新政”——抢装机逻辑下,光伏玻璃产线的点火预期。整体来说,短期盘面或仍震荡偏弱运行为主。中期基于供给相对过剩的背景,厂家有较大套保需求,价格依旧有较大下行压力,仍以反弹沽空对待。近期关注市场情绪变化及碱厂检修及复产情况。

玻璃: 当前供应位于相对低位,需求好转延续两周以上,深加工订单较前期确有恢复(同比确为偏弱),外加价格相对偏低、下方空间不大,对于短期的反弹有一定支撑性,价格短期或仍存震荡整理后再度向上修复的趋势,理想状态下,整体空间上方锚定天然气成本附近,但需有需求持续性的配合,若需求证伪,则反弹动能不可持续。中期——梅雨季期间价格或仍存淡季向下调整行情(盘面预计提前预期炒作),再此后长期才会有进一步上行机会(“金九银十”+年底赶工)。整体操作上注意节奏,把握阶段性机会。后续需要关注:1.需求的持续性问题;2.在于宏观政策预期对于玻璃需求以及情绪的带动。

一、行情回顾

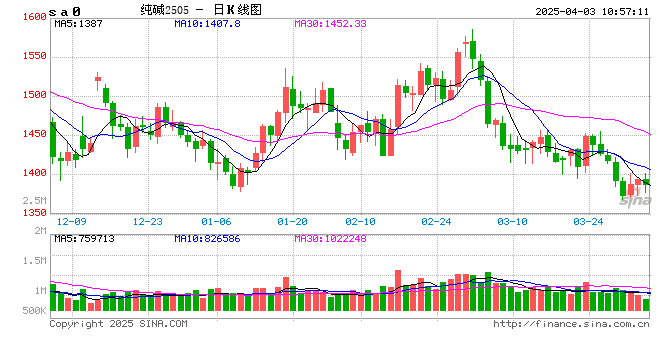

3月纯碱玻璃盘面强弱更替:2月在检修预期的加持下,纯碱走势强于玻璃,而本月纯碱进入春季检修兑现期,盘面走势先行于基本面,因此盘面并未因基本面的改善而出现反弹局面,而是预期兑现后的震荡回落。月中得益于供应端的减量、库存去化,价格并未出现再度大幅下滑,而是维持窄幅震荡区间内;随着月底检修逐渐结束,产量缓慢回升,盘面价格再度松动下行。现货市场价格方面,全月碱厂报价呈震荡偏弱格局,分区域来看,截至3月28日,沙河重碱市场价格为1383元/吨,较上月同期(2月28日)下跌了166元/吨;青海地区重碱价格为1150元/吨,较上月同期下滑了30元/吨。

浮法玻璃方面,月初重要会议召开,但政策不及预期,3月上旬玻璃在弱现实行情下,整体依旧为震荡寻底阶段,在去年9月前低上方暂时止跌,于中下旬开始有阶段性企稳反弹迹象。此外从资金面来看,玻璃05合约持仓刷新历史新高,多空博弈激烈异常,虚盘占比远超于现货实际体量,这也使得短期玻璃盘面走势变得愈加“扑朔迷离”。现货市场价格方面,截至3月28日,全国浮法玻璃均价为1267元/吨,较上月同期(2月28日)下跌53元/吨;华北5mm大板市场价为1250元/吨,华中5mm大板报价1150元/吨,均较上月同期(2月28日)下滑了10元/吨、90元/吨。

图表1:纯碱及玻璃05合约

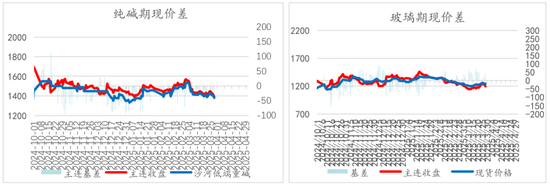

图表2:纯碱期现价差 & 玻璃期现价差

二、上游供应

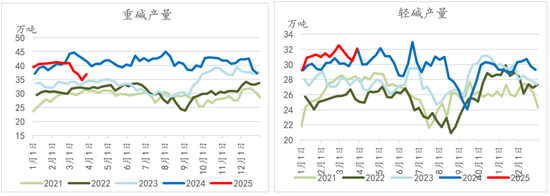

本月纯碱供应端,进入春季检修兑现期,远兴首当其冲于2月底开始,其次金山、青海昆仑、青海盐湖等一些碱厂逐渐落地检修计划。从产量变化上来看,今年春检整体影响较为超预期:进入3月,全月产量(主要为重碱端)均低于去年同期水平。月底随大厂逐渐冷修结束,产量有所提升。截至3月28日,纯碱周度产量为69.02万吨,较2月28日当周下滑了4.48万吨;重碱周产量36.9万吨,较2月28日当周下滑4.31万吨。开工率上,月内最低降至77.85%,为历年同期最低,月底小幅提升至82.38%。从后续碱厂检修计划来看(4-5月),天津碱业、江苏实联、徐州丰成、江苏华昌有检修计划,关注碱厂产线实际动向。

玻璃方面来看,3月整体浮法玻璃供应端呈低位小幅回升趋势。产线上,本月2条产线冷修,共计日产能800吨/日,1条点火,合计日产能500吨/日。日产能共计减少300吨,此外前期点火产线陆续出玻璃。截至3月28日,全国浮法玻璃日熔量为15.80万吨,较月初增长0.12万吨。从供应端来讲,当前浮法玻璃日熔位于历年低位区间。

图表3:纯碱产量及开工率

图表4:重碱产量及轻碱产量

图表5:玻璃日熔及开工条数

三、下游需求

3月纯碱需求整体相对稳定,月初及月末纯碱需求相对好于月中,相对往年同期需求偏好。对于纯碱下游玻璃厂而言,有稳定用碱刚需,在纯碱报价有所下滑时,玻璃厂有一定补库需求存在。通过走访调研,下游玻璃厂表示在价格低于1400(部分地区玻璃厂表示在1500以下)均会有一定纯碱原料补库意愿。此外光伏玻璃方面,本月日熔有较快回升,截至3月28日,光伏玻璃日熔已恢复至9.18万吨;此外本月光伏产线点火进度有所加快,从而一定程度上支撑纯碱需求。

浮法玻璃需求方面,进入3月中旬,表需恢复情况有所加快,尤其下旬期现/贸易商拿货情绪高涨,深加工厂进行一定补货,使得现货情绪较此前有较大扭转。从深加工订单情况来看,3月中旬订单天数已恢复至8天(月初6.8天)。总的说来,浮法玻璃需求呈同比下滑,但环比逐渐回暖迹象。

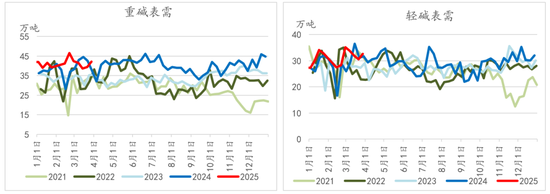

图表6:重碱表需 & 轻碱表需

图表7:浮法玻璃周度表观需求 & 深加工订单天数

四、库存情况

虽当前纯碱呈供应相对过剩的行业现状,但在本月春季检修的加持下,去库格局有所延续,全月厂库去库情况均相对较好,尤其是重碱端去库速度在下旬有加快迹象,而轻碱端整体去库缓而少。截至3月28日,纯碱厂库库存为163万吨,较2月28日减少18.55万吨,重碱端厂库库存78.76万吨,较2月28日减少15.16万吨。社会库存方面,整体呈先增后减趋势,截至3月26日,社会库存为42.75万吨,较2月26日增加2.47万吨。

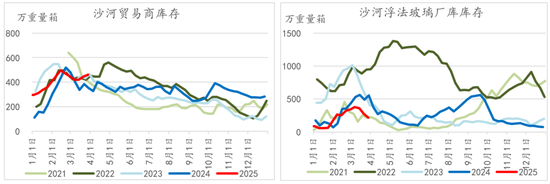

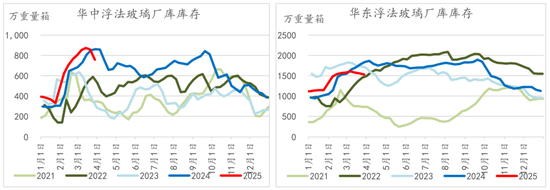

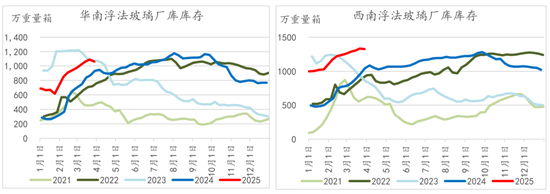

玻璃库存方面,3月下旬迎来库存拐点,期现/贸易商投机性拿货需求、加工厂补货带动库存去化。截至3月28日,全国浮法玻璃厂库库存为6701.2万重量箱,较2月28日减少12.3万重量箱;分区域来看,沙河地区厂库库存压力依旧最小,但转移到中游的库存有所增量。此外当前华北、华中、华东地区厂库库存压力同比小于去年,而华南、西南以及东北地区库存压力较去年有明显增长。

图表8:重碱厂库库存 & 轻碱厂库库存

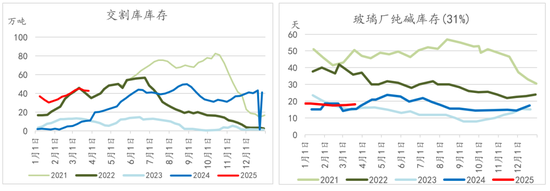

图表9 :纯碱交割库库存 & 玻璃厂纯碱库存(31%)

图表10:玻璃厂库库存 & 玻璃库存环比增速

图表11:沙河贸易商库存 & 沙河玻璃厂库库存

图表12:华中玻璃厂库库存 & 华东玻璃厂库库存

图表 13 华南玻璃厂库库存 & 西南玻璃厂库库存

五、利润

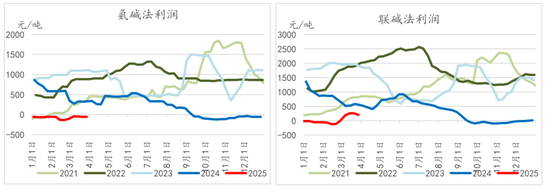

3月氨碱法工艺依旧维持小幅亏损趋势,联碱工艺利润相对稳定恢复。截至3月28日,氨碱法生产工艺利润-52.21元/吨,较上月同期亏损幅度有所好转(+50.92元/吨),联碱法工艺利润为211.6元/吨,较上月同期利润增加194.5元/吨。

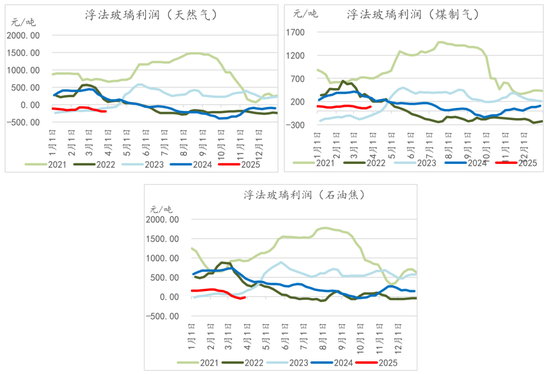

玻璃方面,本月三大工艺利润均较上月有所下滑,随着煤价下行及石油焦提涨,当前部分地区煤制气工艺成本已低于石油焦成本。截至3月28日,天然气工艺利润为-191.6元/吨,煤制气工艺利润为88.6元/吨,石油焦利润为-20.24元/吨。

图表 14 氨碱法利润 & 联碱法利润

图表 15 天然气、煤制气、石油焦工艺玻璃利润

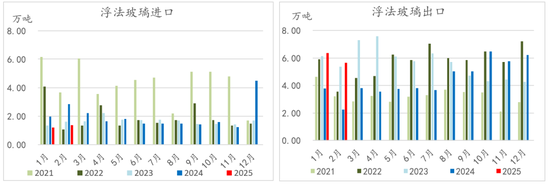

六、进出口

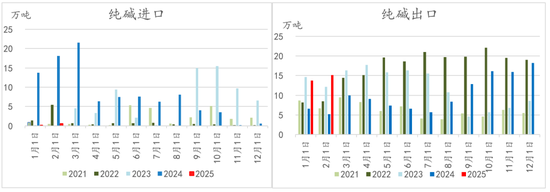

2月纯碱进口0.5468万吨,环比增加0.42万吨,同比大幅下滑(-17.6139万吨);今年纯碱出口格局再度打开,2月出口共计15.14万吨,环比增加1.39万吨,同比增长9.97万吨。

图表 16 纯碱进出口

2月浮法玻璃进口1.36万吨,环比增加0.16万吨,同比下滑1.47万吨;1、2月浮法玻璃出口同比均有所增长,2月共计出口5.64万吨,环比减少0.72万吨,同比增长3.38万吨。

图表 17 纯碱进出口

七、行情展望

纯碱:

本月供给端检修扰动导致纯碱大幅减量(后续仍有个别检修计划),随着碱厂逐渐提量,供应端压力又将有所增大,月底订单接收、玻璃厂虽存一定补库需求,但因之前已有所补库,或整体拿货的量会有一定减少。需求端或存的利好在于短期外加基于光伏行业“531新政”——抢装机逻辑下,光伏玻璃产线的点火预期。整体来说,短期盘面或仍震荡偏弱运行为主。中期基于供给相对过剩的背景,厂家有较大套保需求,价格依旧有较大下行压力,仍以反弹沽空对待。近期关注市场情绪变化及碱厂检修及复产情况。

玻璃:

当前供应位于相对低位,需求好转延续两周以上,深加工订单较前期确有恢复(同比确为偏弱),外加价格相对偏低、下方空间不大,对于短期的反弹有一定支撑性,价格短期或仍存震荡整理后再度向上修复的趋势,理想状态下,整体空间上方锚定天然气成本附近,但需有需求持续性的配合,若需求证伪,则反弹动能不可持续。中期——梅雨季期间价格或仍存淡季向下调整行情(盘面预计提前预期炒作),再此后长期才会有进一步上行机会(“金九银十”+年底赶工)。整体操作上注意节奏,把握阶段性机会。后续需要关注:1.需求的持续性问题;2.在于宏观政策预期对于玻璃需求以及情绪的带动。

策略上,阶段性关注09多玻璃空纯碱套利机会。

新湖期货研究所

2025年3月29日

新湖期货黑色建材组

王婧茹

从业资格号:F03110277

投资咨询号:Z0020459

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...